フリーランスのみなさん!老後の準備は大丈夫ですか?

企業に属さない働き方は自由な反面、様々な保障が受けられないデメリットがあります。

なかでも『厚生年金』に加入できないことのデメリットは、年金を受け取る時になって知るのでは残念ながら手遅れに。

今回はそんなフリーランスの年金問題、老後資金対策についてお伝えしたいと思います。

この記事を読んで一緒に老後資金の準備を始めましょう!

会社員とフリーランス、もらえる年金額はどのくらい違う?

まず老後にもらえる年金(老齢年金)の仕組みから見ていきましょう。

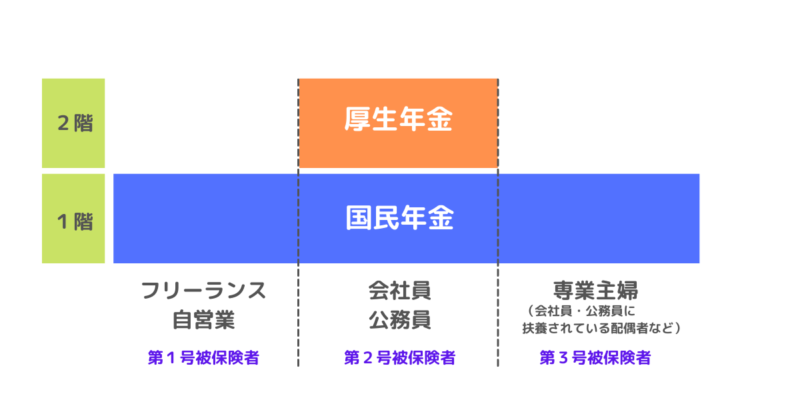

年金のしくみをカンタン図解

企業や組織に属さずフリーランスとして働いている方は第1号被保険者と呼ばれます。

第1号被保険者はこの図にある2階部分の『厚生年金』に加入することができません。

配偶者の扶養に入っている専業主婦などの第3号被保険者も同様です。

『厚生年金』は第2号被保険者のみが入れる制度です。

もらえる年金額の違い

国民年金は約5.6万円 厚生年金は約14.6万円

令和元年度末時点での全国平均年金受給額は以下の通りです。

フリーランス・自営業・専業主婦の方など

1階部分の国民年金(老齢基礎年金)の全国平均は・・・月額 約5万6千円

会社員・公務員など

1階+2階部分の国民年金+厚生年金の全国平均は・・・月額 約14万6千円

出典:厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」

1ヶ月あたり約9万円ももらえる金額が変わってくる

1ヶ月に9万円の差、年間にすると108万円。こう見ると大きな差がありますよね。

老後に必要な生活費は単身世帯で1ヶ月あたり平均約14万円と言われています。

月に14万6千円受給できる第2号被保険者の方は、厚生年金に加入しているだけで老後の備えは出来ていると考えられますが、

フリーランスや自営業の場合は、この足りない分を自分で準備しておく必要があります。

最近は減ってきてしまいましたが、企業によっては退職金の出るところもあります。

フリーランスは退職金もありませんので、そこでも老後資金に差がつく一つの要素になります。

フリーランスは自分で老後資金を準備しよう

厚生年金には入れないからと言って諦めないで!

その他の方法でも老後資金の準備はできます。

フリーランスでもできる老後資金の準備、4つの方法を見ていきましょう。

①付加年金

第1号被保険者であるフリーランスの方は毎月納めている国民年金保険料に400円を上乗せして納めることで、将来もらえる年金の金額を増やすことができます。

もらえる付加年金額は「200円×付加年金保険料納付月数」で計算され、2年以上受け取ると支払った付加保険料以上の金額が受け取れます。

お申込みは市区町村の窓口で簡単にできます。

②国民年金基金

国民年金基金とは、第1号被保険者が任意で加入できる2階部分にあたる公的な年金制度です。

65歳から一生涯受取れて、掛金は一定なのでとてもシンプル。

さまざまなプランから自分に合ったものを選ぶことができ、掛け金は全額所得控除の対象となるので節税にも効果的です。

例えば

- フリーランスの女性

- 課税所得が300万円

- 35歳の誕生日にA型1口で加入した場合・・・

月額掛金14,980円を60歳まで払い込み

→65歳から月20,000円を亡くなるまで生涯受け取ることができます。

③確定拠出型年金(イデコ・iDeco)

20歳から60歳であればだれでも利用できるのが確定拠出年金(通称iDeco)。

月々の掛け金(拠出額)が一定(確定している)ので、確定拠出年金と呼ばれます。

フリーランスなど第1号被保険者であれば、月6万8千円までが掛け金の上限となりますが、国民年金基金に加入している場合には国民年金基金と合わせて月6万8千円です。

60歳以降に受け取ることができますが、60歳になるまでは引き出すことができません。

確定拠出年金の特徴として、運用先は自分で選ぶ必要があります。運用先によって利回りも変わってきます。

掛け金は全額所得控除の対象です。

iDeCoについては以下の記事で詳しく解説しています。

>>【主婦やフリーランスもOK】確定拠出年金iDeCo(イデコ)とは?メリット・デメリットをゼロから解説します

④小規模企業共済

小規模企業共済とは、名前の通り小規模企業の経営者や個人事業主、フリーランスなどのための積み立てによる退職金制度です。

月々1,000円~7万円の間で500円単位で掛け金を決められ、国の機関である中小機構というところが、集めた掛け金を運用しており、最大で掛け金の約120%相当額が共済金として将来受け取れます。

そして掛け金は全額が所得控除の対象です。

注意点として、加入期間が20年未満の場合には元本割れが発生します。

早い時期に加入し、経営が厳しい時期には月1,000円に減額することも可能なので、20年継続することはそれほど難しいことではありません。

共済金の受取り時には退職所得または雑所得で税金が課されます。

退職所得の場合にはほかの所得と分離して課税され、「退職所得控除」という特別な控除が受けられます。

雑所得の場合には公的年金等と同じ扱いになりますので、「公的年金等控除」という控除が受けられます。

どちらを選択しても、事業所得より税負担は軽くなります。

私がやっている老後資金対策

これらの中でフリーランス秘書でありFPでもある私が実際に行っているものは次の2つです。

- 確定拠出年金(iDeco)月1万円

- 小規模企業共済 月1万円

現在私は夫の扶養として第3号被保険者になっていますので、残念ながら

- 付加年金

- 国民年金基金

の2つには加入できません。

このように、ご自身の状況にあった老後準備を早いうちからしておくことが、後ろ盾のないフリーランスにとってはとても重要になります。

フリーランスは生涯現役という選択肢もある

フリーランスという自由な働き方の最たる強みは「定年を自分で決められること」です。

生涯現役で活躍される方もいらっしゃいますが、そこまでせずとも月3万円でも収入があるだけで、生活にゆとりが生まれます。

自身のキャリアプランも考えながら、老後に不安の無いように準備しておきたいですね。

まとめ

今回はフリーランスの老後への備えについてご紹介しました。

- 会社員とフリーランスではもらえる年金の額が月9万円も違う

- 付加年金は月400円の追加保険料で2年で元がとれる有利な制度

- 国民年金基金はフリーランスの年金2階部分にあたる公的年金

- 確定拠出年金(iDeco)は毎月定額で自分で運用して備える個人年金

- 小規模企業共済はフリーランスの退職金を準備できる

- フリーランスに定年は無いので、自身のキャリアプランを考えながら老後への備えを

厚生年金が無いことで老後に不安を抱えていた方も、これらの制度を上手く利用して老後への備えを始めてみてはいかがでしょうか。

ただし、老後の備えばかりを考えて今の生活が苦しくなってしまっては本末転倒です。

どのくらいを老後の準備に回せば良いかをしっかりと検討するようにしましょう。

自分で考えるのが難しい時には、ぜひファイナンシャルプランナーに相談してみてくださいね。