自由な働き方として、フリーランスを選ぶ人が増えています。

妊娠出産などでキャリアを絶たれてしまったママさんたちが起業することも少なくありません。

駆け出しの頃はどのくらいの収入が見込めるかも不透明で、あまりリスクを負いたくないのが本音ですよね。

そんなとき、配偶者の扶養の範囲内でもフリーランスとして働くことは可能です。

ただしいくつか注意点がありますので、一緒に見ていきましょう。(2022年4月時点の情報です)

そもそも扶養ってなに?

扶養というのは誰かに養われていることを言います。

配偶者の収入だけで生活している状態や、自分の収入だけで生活していくのが難しいため配偶者の収入に頼っている状態ですね。

扶養に入るメリット

配偶者の扶養に入っていると主に4つのメリットがあります。

- 扶養する側の税金が安くなる

- 自分で保険料を納めなくても扶養する側の健康保険に入って3割負担で医療が受けられる

- 扶養されている間は国民年金保険料の自己負担なし

- 家族手当(扶養手当)を受け取る事ができる

ただし配偶者が自営業の場合には後述する社会保険の扶養の概念がないため、扶養でいるメリットは1.のみとなります。

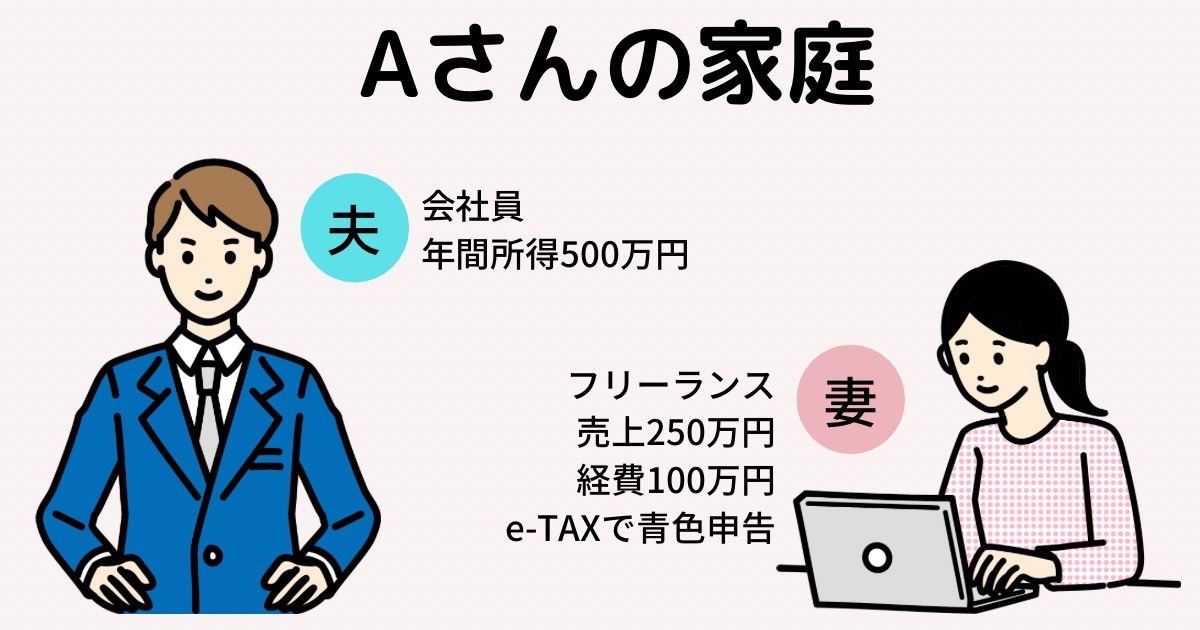

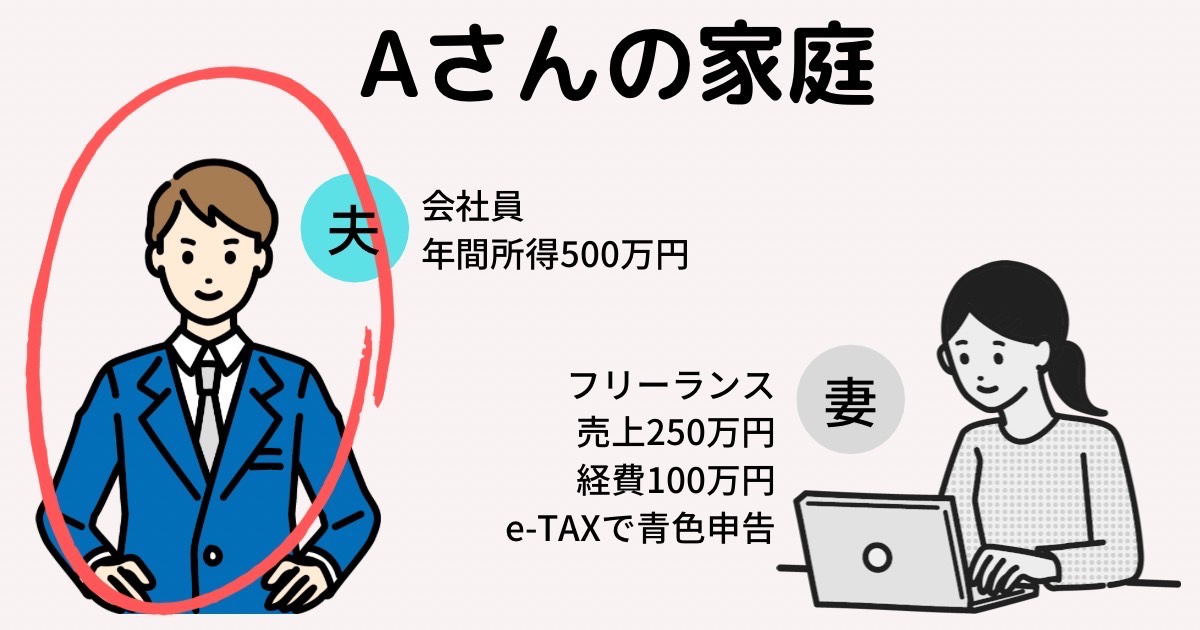

今回はフリーランス妻が会社員の夫の扶養に入りながら働きたい「Aさん夫婦」のパターンを例に、詳しく見ていきましょう

※夫の年間所得とは、給与総額-各種社会保険料等の控除額です

税法上の扶養

配偶者を扶養している場合、被扶養者の収入に応じて『配偶者控除』もしくは『配偶者特別控除』が受けられます。

Aさんの家庭の場合、妻を扶養している夫側の税金が安くなるメリットです。

扶養される側の

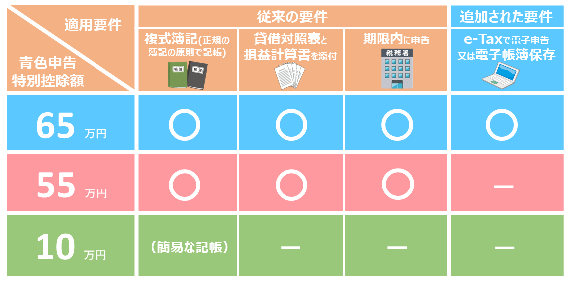

収入-経費-青色申告特別控除=所得金額

で計算される所得金額が48万円未満の場合には、配偶者控除の対象となります。

48万円を超えても133万円以下であれば配偶者特別控除の対象となります。

Aさんの妻の場合は

売上250万円ー経費100万円ー青色申告特別控除65万円=85万円

になるため、『配偶者特別控除』の対象となります。

青色申告特別控除の金額は以下を参考に。

妻の所得金額が増えるに従い、夫側の所得税と住民税の減税額が少なくなる(税金が増える)仕組みになっています。

ただし夫の所得金額が1,000万円を超える場合には、どちらの控除も受けることができません。

詳しくは国税庁のホームページを併せてご確認ください。

社会保険(健康保険)の扶養

社会保険の扶養になると2つのメリットがあります。

- 健康保険料の自己負担なしで3割負担で医療が受けられる

- 国民年金保険料の自己負担なしで第3号被保険者になれる

これは扶養してもらう側(Aさん家庭の場合、妻)が受けられるメリットです。

税法上の扶養とは異なり、青色申告特別控除の分は差引されないので注意が必要。

また、経費についても、どこまでを必要経費として良いかはそれぞれの健保組合によって異なりますので、健保組合に確認するようにしましょう。

多くの企業が所属する全国健康保険協会(協会けんぽ)の基準はこちら

「開業届を出した時点で扶養要件から外れる」といった基準を設けている健保組合もあるようです。

健保組合によって、年間130万円ではなく月額108,333円で判定しているところもあります。

事前にしっかり確認しましょう。

計算式としては

収入-組合が認める必要経費=社会保険上の所得金額

となり、基本的にこの金額が年間130万円を超えなければ扶養に入れるということになります。

Aさんの場合、妻の経費が全額組合に認められたとして

売上250万円ー経費100万円=150万円

となり、社会保険上の所得金額が130万円を超えてしまう、社会保険の扶養には入れず国民健康保険に加入する必要があります。

国民年金も第3号から第1号被保険者への変更が必要になり、自分で納めることになります。届け出は市区町村へ。

※同居配偶者の場合、所得が被保険者の年収の半分未満でなければ扶養の要件から外れてしまうため合わせて注意が必要です

会社によって異なる家族手当(扶養手当)

この他に、会社が独自に家族手当(扶養手当)を設定している場合があります。

Aさん家庭の場合、夫(扶養する側)が受け取る手当てです。

家族手当は家族の所得に関わらず設定されている会社もありますが、扶養手当のように所得に制限を設けている会社もあります。

通常、会社の就業規則に載っているはずなので確認してみましょう。

税法や社会保険の枠と揃えて103万、130万、150万などで設定している会社が多いようです。

配偶者の場合、家族手当(扶養手当)として毎月1万〜1.5万円程を設定している会社だと、これを受け取れるかどうかで年間12万〜18万円程の差があります。

もし税法・社会保険上の扶養から外れないように働くのであれば、家族手当や扶養手当の有無や要件もしっかり確認するようにしましょう。

厚生労働省の働きかけで、家族手当は全国的に縮小傾向にあります。

今後廃止する企業も増えてくる可能性があるため、注目して行きましょう。

扶養のメリットを受けたいなら働き方の調整が必要

よくパート主婦が年末になると労働時間を調整する、という話を耳にするかと思います。

同じようにフリーランスの場合にも、扶養から外れたくなければ仕事量の調整が必要です。

ひとつの目安として、社会保険の基準である売上-組合が認める経費が130万円を越えないように働くのがオススメ。

もしどうしても超えてしまいそうな場合には、逆に仕事量を増やして収入を増やし、社会保険料や年金の納付に備えましょう。

一般的に年間所得が150万円を超えそうな場合には、割り切って仕事量を増やす方向にシフトするのが良いと言われていますが、それはパートなどでパート先の社会保険に入る場合の話。

フリーランスの場合は180万円あたりを目安に判断することをオススメします。

Aさんの場合、妻が社会保険の扶養から外れたくなければ

- 売上を抑える

- 経費を増やす

などの調整をして売上ー組合が認める経費が130万円を超えないようにしましょう。

それが難しい場合には早めに仕事量(売上)を増やす方向にシフトして動くようにしましょう。

オンライン秘書などでも、業務内容によっては時給契約の方もいらっしゃるかと思います。

年末の忙しい時期に急に働けないと言われてもクライアントも困ってしまうため、時給契約よりも月額契約を主体にしていくことをオススメします。

月額契約であれば、早いうちから年間所得のシミュレーションも簡単にできますよ。

扶養内フリーランスも確定申告は必要

フリーランスとして事業所得がある場合には、扶養内の場合でも確定申告が必要です。

青色申告の場合には、赤字であっても確定申告することで欠損金の繰り越しが可能なため、翌年以降の所得を少なくする事ができます。

また、デザインや執筆業務で源泉徴収されている方は、確定申告をする事で還付が受けられる場合があります。

白色申告で赤字の場合のみ、特に確定申告はしなくても大丈夫です。

まとめ

今回は配偶者の扶養に入ったままでのフリーランスとしての働き方について解説しました。

要点をおさらいしましょう。

- 扶養に入ると4つのメリットがある

…税額控除、健康保険・国民年金保険料免除、家族手当 - 税法上の扶養になれるラインは48万円(配偶者控除)と133万円まで(配偶者特別控除)

…青色申告特別控除を差し引いた所得金額 - 社会保険の扶養に入ると健康保険料、国民年金保険料の自己負担なし(第3号被保険者になれる)

- 社会保険の扶養になれるラインは収入-組合が認める必要経費=130万円未満

- 扶養する側の会社に家族手当(扶養手当)がある場合には要件を確認

- 扶養内フリーランスも確定申告は必要

扶養に入って働くときの注意点をしっかり理解して、大変なスタート時期を乗り越えて行きましょう。